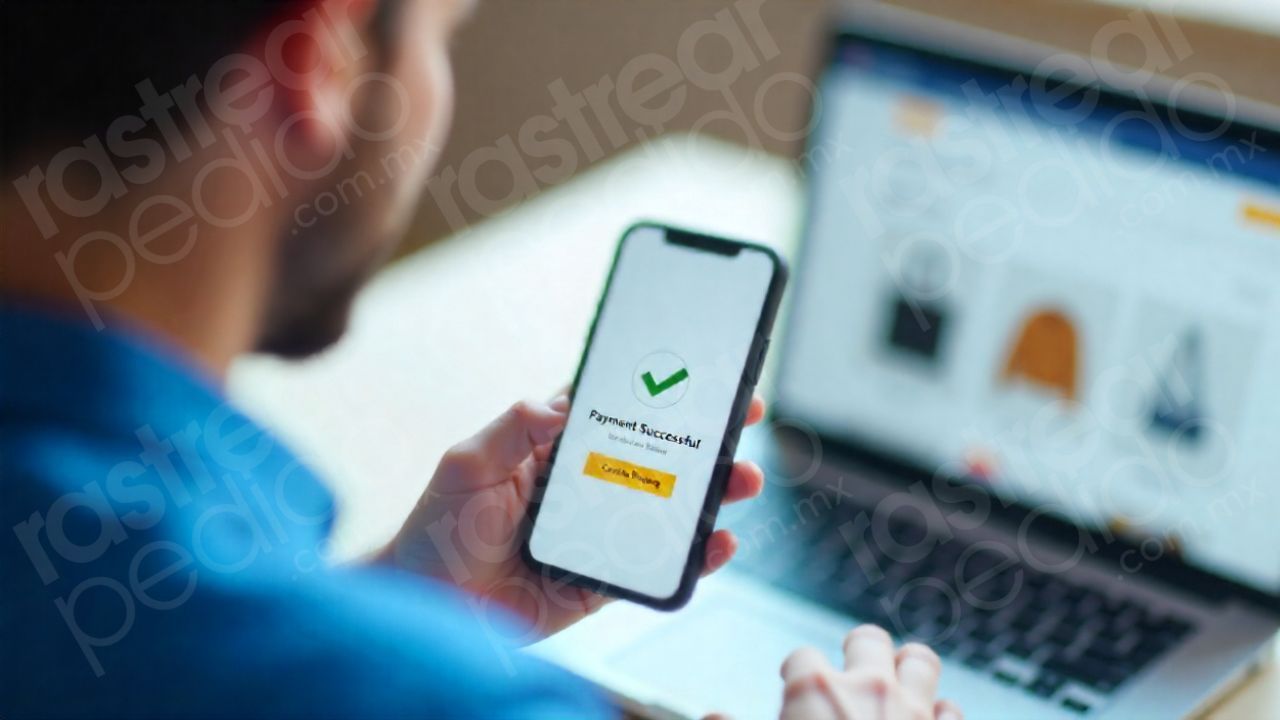

¿Cómo pagar una compra en línea de forma segura? Billeteras digitales y otros métodos de pago

En los últimos años, México ha experimentado una transformación importante en la forma en que los consumidores realizan pagos. Las tecnologías digitales, así como los cambios en los hábitos de consumo, han acelerado la adopción de métodos de pago alternativos al efectivo.

Dos de las tendencias más destacadas son las billeteras digitales (monederos electrónicos) y el modelo Compra Ahora, Paga Después (en inglés Buy Now, Pay Later, BNPL). Estas modalidades ofrecen mayor conveniencia, flexibilidad y pueden impulsar la inclusión financiera. Pero también presentan retos como la seguridad al realizar un pago en línea, regulación, transparencia y educación financiera.

¿Por qué los nuevos métodos de pago se han vuelto tan populares en México?

La popularidad de las billeteras digitales y del modelo “compra ahora, paga después” (BNPL) en México responde a varios factores sociales, tecnológicos y económicos.

En primer lugar, han impulsado la inclusión financiera en un país donde cerca del 40% de los adultos aún no cuenta con servicios bancarios tradicionales, al permitir realizar pagos y compras sin necesidad de una tarjeta de crédito. A esto se suma el uso masivo de smartphones —más del 90% de los mexicanos posee uno—, lo que facilita el acceso a aplicaciones de pago y plataformas de financiamiento. La pandemia también jugó un papel clave, ya que aceleró la migración hacia lo digital, convirtiendo en hábito lo que comenzó como una medida para reducir el contacto físico.

Además, la seguridad ha sido un factor decisivo: las billeteras digitales ofrecen autenticación con huella dactilar, reconocimiento facial o contraseñas dinámicas, mientras que los esquemas BNPL notifican y organizan los pagos para mayor control. La flexibilidad de dividir compras en plazos accesibles, muchas veces sin intereses, hace que los consumidores puedan acceder a productos de mayor valor cuidando su flujo de efectivo.

Métodos de pago populares en la actualidad

Cada vez más personas buscan alternativas que les brinden seguridad, comodidad y flexibilidad al momento de pagar. Entre los métodos de pago más destacados se encuentran las billeteras digitales, que permiten realizar transacciones rápidas y seguras desde un dispositivo móvil, y el modelo Compra Ahora, Paga Después (BNPL), que ofrece la posibilidad de adquirir productos de inmediato y cubrirlos en plazos accesibles. Pero, ¿Qué son?

¿Qué son las billeteras digitales?

Una billetera digital es una aplicación o plataforma que permite almacenar de manera segura tarjetas bancarias, cuentas bancarias o fondos específicos, para hacer pagos digitales sin necesidad de llevar físicamente la tarjeta, usar efectivo o compartir datos bancarios cada vez que se realiza una compra. Estas herramientas facilitan la administración de pagos, ya que permiten consultar el historial de transacciones, recibir notificaciones en tiempo real y acceder a promociones exclusivas. Además, muchas billeteras ofrecen funciones adicionales como envío de dinero entre usuarios, pago de servicios, recargas de tiempo aire e incluso opciones de inversión.

Las billeteras digitales pueden usar tecnologías como:

NFC (Near Field Communication)

Permite pagos sin contacto mediante un teléfono, reloj inteligente u otro dispositivo compatible, con solo acercarlo a la terminal de pago.

Códigos QR

Facilitan transacciones rápidas escaneando un código desde la app, muy común en comercios pequeños y medianos.

Enlaces de pago o pagos embebidos en apps

Permiten realizar compras en línea sin necesidad de ingresar los datos de la tarjeta en cada sitio, aumentando la seguridad.

Integración con bancos o fintechs

Muchas billeteras digitales se vinculan directamente con cuentas bancarias, tarjetas de crédito o débito y otros servicios financieros, ofreciendo mayor comodidad y control sobre el dinero.

Entre las billeteras digitales más usadas en México se encuentran:

- PayPal: Es una de las billeteras digitales más reconocidas a nivel mundial. En México, se utiliza sobre todo en compras en línea, ya que funciona como intermediario entre el comprador y el vendedor, ofreciendo una capa adicional de seguridad al no compartir los datos de la tarjeta con el comercio. Además, permite enviar y recibir dinero de manera sencilla, pagar en miles de sitios web internacionales y administrar suscripciones digitales.

- Mercado Pago: Nació como el sistema de pagos de Mercado Libre, pero hoy se ha convertido en una de las fintech más importantes de Latinoamérica. Su billetera digital permite pagar con código QR en tiendas físicas, hacer recargas de tiempo aire, pagar servicios, enviar dinero entre usuarios y hasta acceder a productos de inversión y crédito personal. Además, ofrece promociones exclusivas como meses sin intereses en comercios afiliados y programas de cashback.

- Apple Pay: Disponible para usuarios de dispositivos Apple (iPhone, Apple Watch, iPad y Mac), esta billetera digital permite registrar tarjetas de débito y crédito para realizar pagos contactless en comercios físicos y en aplicaciones. Su principal atractivo es la seguridad, ya que utiliza autenticación biométrica (Face ID o Touch ID) y no comparte directamente los números de tarjeta con el comercio. Aunque aún no está disponible en todos los bancos mexicanos, cada vez más instituciones financieras están sumándose a su integración.

- Google Wallet: Es la versión renovada de Google Pay y funciona en dispositivos Android. Permite almacenar tarjetas bancarias, boletos de transporte, pases de abordar y hasta llaves digitales. En México, su uso está creciendo gracias a la compatibilidad con múltiples bancos y la facilidad para realizar pagos sin contacto en terminales habilitadas. Al igual que Apple Pay, utiliza autenticación biométrica y sistemas de tokenización para proteger los datos del usuario.

Modelo “Compra ahora, paga después” (BNPL)

El modelo “Compra Ahora, Paga Después” (BNPL) permite a los consumidores adquirir productos o servicios de inmediato y diferir el pago en cuotas quincenales o mensuales, sin necesidad de tarjeta de crédito ni historial bancario, lo que lo hace más accesible. Al momento de la compra, en tiendas en línea o en tienda física, el usuario selecciona BNPL como método de pago y el monto se divide en plazos fijos que se cobran automáticamente desde una cuenta bancaria, tarjeta de débito o crédito. Muchas plataformas ofrecen financiamiento sin intereses si los pagos se realizan puntualmente.

En México, dos de las plataformas más representativas de este modelo son:

- Kueski Pay forma parte del ecosistema fintech de Kueski, una de las startups mexicanas más grandes en el ámbito de los préstamos personales en línea. Su servicio permite a los usuarios realizar compras en miles de comercios afiliados y pagarlas en plazos quincenales sin necesidad de contar con tarjeta de crédito, lo que lo convierte en una herramienta clave para la inclusión financiera. Además, Kueski Pay realiza evaluaciones rápidas de los usuarios con base en algoritmos de riesgo crediticio, lo que facilita el acceso a financiamiento a personas con poco o nulo historial crediticio.

- Aplazo se ha posicionado como otra alternativa sólida en el país, ofreciendo a los consumidores la posibilidad de dividir sus compras en cinco pagos quincenales sin intereses, utilizando únicamente una tarjeta de débito. Aplazo también ha establecido alianzas con marcas de moda, tecnología y retail para atraer a un público joven que busca flexibilidad.

Ventajas y desventajas de estos métodos de pago

Antes de elegir un método de pago digital, es importante conocer tanto sus ventajas como sus limitaciones. Tanto las billeteras digitales como el modelo Compra Ahora, Paga Después (BNPL) ofrecen comodidad y nuevas formas de administrar tus compras, pero cada uno tiene características particulares que pueden influir en tu experiencia financiera.

Billeteras digitales

Las billeteras digitales permiten pagar de forma rápida y segura desde el celular, sin usar efectivo ni tarjetas físicas. Aunque son prácticas y accesibles, es importante conocer sus ventajas y desventajas antes de usarlas.

- Pagos inmediatos y seguros: las transacciones se realizan al instante y con autenticación biométrica o contraseñas dinámicas.

- Comodidad: no requiere efectivo ni tarjetas físicas para pagar.

- Historial y control de gastos: permite consultar movimientos y administrar finanzas desde la app.

- Inclusión financiera: accesible para usuarios sin tarjeta de crédito, vinculando cuentas bancarias o fondos prepagados.

- Dependencia tecnológica: requiere smartphone, conexión a internet o terminal compatible.

- Aceptación limitada: no todos los comercios aceptan billeteras digitales, especialmente en zonas rurales.

- Riesgo de seguridad: aunque es segura, puede haber fraudes si se pierde el dispositivo o se expone la contraseña.

- Comisiones: algunas billeteras cobran tarifas por ciertos servicios, como retiros de efectivo o pagos internacionales.

Compra ahora, paga después (BNPL)

Este modelo se ha popularizado como una alternativa para adquirir productos de inmediato y pagarlos en cuotas, sin necesidad de tarjeta de crédito ni historial bancario. Esta opción brinda flexibilidad y facilita la compra de artículos de mayor valor, aunque es importante conocer los posibles riesgos antes de utilizarla.

- Flexibilidad financiera: permite diferir pagos y distribuir el costo de la compra en cuotas.

- Acceso sin tarjeta de crédito: ideal para quienes no tienen historial crediticio.

- Compras de mayor valor: facilita adquirir productos costosos sin desembolsar el total de inmediato.

- Aumento del poder de compra: los consumidores pueden planear su flujo de efectivo y aprovechar promociones sin afectar su liquidez inmediata.

- Riesgo de endeudamiento: si no se planifica, se pueden acumular varias compras y generar sobreendeudamiento.

- Intereses y cargos: algunos plazos aplican tasas altas si se retrasa el pago.

- Aceptación limitada: no todos los comercios ofrecen BNPL como opción de pago.

- Dependencia de aprobación crediticia digital: aunque no se requiere tarjeta de crédito, la plataforma evalúa riesgo mediante algoritmos, y la solicitud puede ser rechazada.

Aprovecha estos métodos de pago de forma segura

En México, cada vez más personas utilizan billeteras digitales y el modelo Compra Ahora, Paga Después (BNPL) gracias a la comodidad y facilidad que ofrecen. Sin embargo, para evitar problemas como deudas inesperadas o fraudes, es importante conocer bien cómo funcionan, leer los términos y condiciones y aplicar buenas prácticas al usarlas.

En Rastrear Pedido te platicamos qué debe hacer el consumidor para aprovechar estas herramientas sin riesgo alguno:

Verifica los términos y condiciones

Revisa cuidadosamente la tasa de interés, los plazos de pago, las fechas límite y las posibles penalizaciones por retraso. Algunos proveedores pueden cobrar comisiones por pagos tardíos o extender automáticamente el financiamiento a plazos más largos con intereses.

Elige billeteras digitales seguras

Asegúrate de que la app cuente con verificación de identidad, autenticación de dispositivos, cifrado de datos y alertas en tiempo real. Evita usar redes públicas al realizar pagos y mantén actualizada la aplicación para reducir riesgos de fraude.

No sobrecargues los compromisos financieros

Aunque pagar en plazos parezca cómodo, es importante planear el flujo de efectivo personal y calcular si se podrá cubrir cada cuota sin afectar gastos esenciales como renta, servicios o alimentación.

Vigila cargos duplicados o suscripciones ocultas

Revisa periódicamente los movimientos de la billetera digital y las plataformas BNPL para detectar cualquier transacción inesperada y reportarla de inmediato.

Mantén un registro de pagos y límites

Usa herramientas de control financiero, recordatorios o alertas para evitar retrasos y sobreendeudamiento, especialmente si se combinan varias compras a plazos o distintos métodos de pago digitales.

Edúcate sobre los riesgos y ventajas

Conocer bien cómo funcionan tanto las billeteras digitales como BNPL ayuda a tomar decisiones informadas y maximizar la seguridad y conveniencia de estos métodos de pago.

¿Cómo elegir la mejor opción?

Elegir el mejor método de pago depende de tu estilo de vida, tus hábitos financieros y el nivel de seguridad que busques.

Si realizas compras frecuentes como en el supermercado, transporte o servicios, una billetera digital resulta más práctica y rápida. Estas aplicaciones ofrecen altos niveles de seguridad, lo que ayuda a reducir el riesgo de fraude. Además, permiten monitorear movimientos en una sola app y facilitan el control financiero diario. En términos de accesibilidad, requieren un smartphone con NFC o acceso a internet. Como valor agregado, muchas ofrecen promociones, meses sin intereses y programas de recompensas, lo que las convierte en una herramienta eficiente y conveniente para las compras cotidianas.

Mientras que, el modelo BNPL es especialmente útil para compras ocasionales de mayor valor, ya que permite distribuir el gasto en plazos sin necesidad de una tarjeta de crédito ni historial bancario. Aunque también es seguro, requiere que el usuario revise bien las políticas de cada plataforma para evitar cargos por atrasos. Desde el punto de vista financiero, puede resultar práctico, pero si no se lleva un registro claro de los pagos, existe el riesgo de acumular deudas.

Contenido